Le Contrarien - Market timing : Indicateurs de comparaisons

Les indicateurs de comparaisons sont au nombre de six :

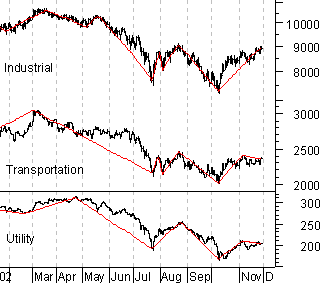

Théorie de Dow

D'après la théorie de Dow, un mouvement sur le Dow Jones Industrial, doit être confirmé par un mouvement identique sur le Dow Jones Transportation et le Dow Jones Utility. Dans le cas contraire il y a divergence et le comportement du DJIA est douteux.

La théorie de Dow a fonctionné pendant un bon siècle. Elle a perdu son efficacité dans les années 90.

Je la donne ici comme exemple d'une méthode simple et éprouvée, mais aussi pour illustrer la perte d'efficacité des indicateurs techniques avec le temps. Tempus fugit.

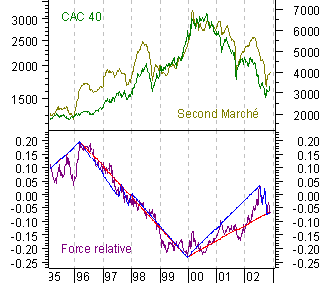

Force relative

La force relative compare la performance de deux séries de cours. Elle permet d'identifier quelles actions, quels secteurs ou quels indices se comportent le mieux. Elle sert d'une part à se positionner sur la bonne famille de valeurs, d'autre part à juger de l'état du marché.

Dans les grands marchés baissiers et au début des marchés haussiers, les petites valeurs à faible PER se tiennent mieux que les grosses valeurs. En comparant l'indice du Second Marché au CAC 40, on évalue dans quelle phase se situent les actions.

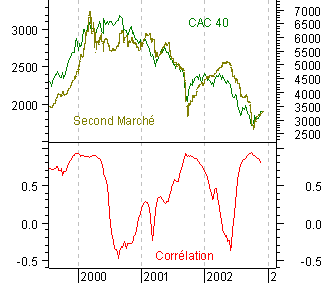

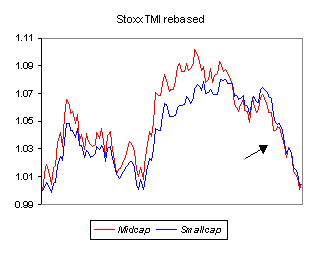

Corrélation

Le coefficient de corrélation montre si deux indices bougent ensemble ou évoluent indépendamment. Quand la psychologie règne sur les marchés, euphorie ou panique, les indices bougent tous ensemble. Leur corrélation augmente. Le reste du temps, leur corrélation diminue. Une corrélation élevée indique que le sommet ou le creux du marché est proche.

Le graphe ci-contre illustre l'augmentation de la corrélation de deux indices Stoxx TMI, pendant la période d'inquiétude sur les TMT, en juin 2002.

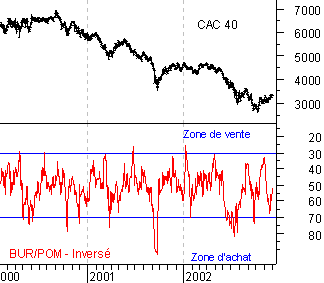

Mère et fille

Sur le long terme, les actions de deux sociétés mère et fille doivent évoluer en ligne. A court terme, il en va autrement. L'action d'une société holding est souvent moins liquide que celle d'une filiale cotée. L'activité boursière se concentre sur la filiale. Alors que l'action mère évolue lentement en reflétant les fondamentaux, l'action de la filiale bouge frénétiquement avec le reste du marché.

La différence entre le prix des 2 actions, mère - fille, reflète l'inconstance et la myopie des boursiers. Ici, on a représenté l'écart entre le prix de Burelle et celui de sa filiale Plastic Omnium. Cet écart donne de bons signaux d'achat et de vente sur l'indice CAC 40, à court terme seulement.

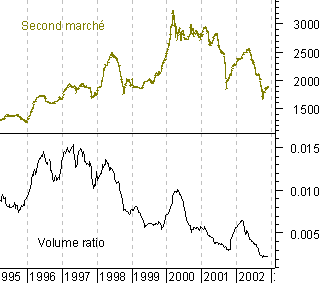

Volume Ratio

Au lieu de comparer des cours, on peut comparer des volumes de transactions. Le rapport entre les volumes échangés sur deux marchés est appellé le Volume Ratio. Ici, on montre le volume du Second Marché par rapport à l'ensemble des actions cotées.

Le Volume Ratio anticipe très bien les changements de tendance sur le Second Marché. C'est dû à la nature des hausses et des baisses sur les valeurs secondaires. Les hausses proviennent d'un regain d'interêt pour ce type de valeur. Les flux de capitaux qui en découlent se traduisent directement par une augmentation des volumes. Par contre, les baisses proviennent d'un désintérêt marqué. Les valeurs secondaires tombent dans l'oubli. Les baisses se font dans des volumes faibles.

Activité short

On peut aussi comparer des cours à des statistiques boursières. En divisant les capitaux vendus à découvert sur la bourse New-Yorkaise, par le niveau du Dow Jones, on obtient un indice d'activité des vendeurs à découvert, les "shorts".

Ceux-ci sont des traders sophistiqués, mais ils ont tendance à se tromper aux points extrêmes du marché. Quand l'activité short fait un pic, il est temps d'acheter.

Retour au sommaire du 'Contrarien'

Retour au sommaire de 'La Bourse pour les nains'

Retour au sommaire du 'Contrarien'

Retour au sommaire de 'La Bourse pour les nains'

Rubriques

Meilleurs courtiers en Bourse

Meilleurs PEA

Toutes les données du CAC40

Livres finance et Bourse

Newsletter

Pour recevoir nos derniers articles, détachements de dividendes et offres de placements :

Nous contacter ou nous suivre sur les réseaux

Site hébergé par OVH - 2 rue Kellermann - 59100 Roubaix - France - Tel : 09 72 10 10 10